|

В соответствии с п. 5.5 Методических указаний по инвентаризации результаты инвентаризации отражаются в данных бухгалтерского учета того месяца, в котором она была завершена. Результаты инвентаризации перед составлением годовой бухгалтерской отчетности отражаются в годовой бухгалтерской отчетности.

После утверждения результатов инвентаризации постоянная инвентаризационная комиссия готовит и представляет на подпись руководителю организации приказ о привлечении виновных лиц к дисциплинарной и материальной ответственности.

По окончании инвентаризации постоянная инвентаризационная комиссия брошюрует все инвентаризационные документы, которые должны храниться в организации не менее пяти лет.

Существует несколько причин, при наличии которых результаты инвентаризации имущества и финансовых обязательств могут быть признаны недействительными:

• если у материально ответственного лица при проведении инвентаризации отсутствовали вверенные ему материальные ценности;

• если при проведении инвентаризации отсутствовал хотя бы один член рабочей инвентаризационной комиссии (группы);

• если были обнаружены неоговоренные исправления в инвентаризационных описях;

• если инвентаризационные описи составлены с нарушением требований, предъявляемых к оформлению данных документов.

В процессе рассмотрения результатов инвентаризации может потребоваться их уточнение, вследствие чего проводятся контрольные мероприятия по проверке правильности результатов инвентаризации. Результаты контрольных проверок оформляются актом о контрольной проверке правильности проведения инвентаризации ценностей (форма № ИНВ-24), который регистрируется в журнале учета контрольных проверок правильности проведения инвентаризаций (форма № ИНВ-25).

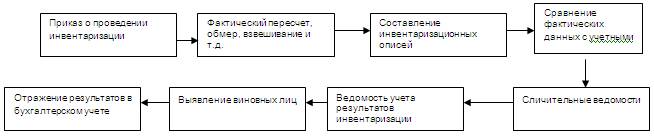

Схема проведения инвентаризации:

Другое по темеРасчет зарплаты

Для успешного развития предприятия следует

использовать методы оплаты труда, которые способствуют созданию деловой

атмосферы и ориентируют работников на увеличение личного вклада в успех общего

дела. В качестве основы для дости ...

|